La economía paraguaya, que funcionó casi en punto muerto el año pasado, realizó conquistas milimétricas este año, teniendo en cuenta la necesidad de acelerar el crecimiento para responder a las necesidades crecientes de una población cada vez más pauperizada. ¿Hay alguna salida posible?

Gladys Benegas

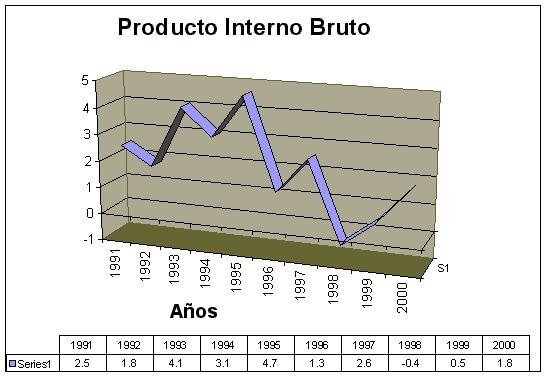

Llegamos a la segunda mitad del año y las cifras de crecimiento del producto interno bruto de Paraguay han sido revisadas por las autoridades del BCP, brindando la noticia no muy favorable de que el mismo ha crecido apenas un 1.8%, porcentaje inferior a la estimación oficial de 3.5%. Con lo cual, por quinto año consecutivo, el crecimiento real de la economía es negativo. Según se observa en el Gráfico 1, en la década de los noventa, sólo durante los años 1993-95, la economía creció a un ritmo superior al crecimiento de la población, que en promedio fue de 2.6%.

Fuente:

BCP, Julio de 2000.

El

termómetro de la economía paraguaya sigue siendo el sector

agropecuario, que creció 1.3% con respecto al año anterior.

La recuperación de la agricultura estuvo ligada al incremento de

los precios internacionales de los principales rubros de exportación:

la soja y el algodón. Sin embargo, se produjo una reducción

en la productividad de la soja aunque compensada parcialmente con rendimientos

excelentes del algodón y estimaciones en igual sentido del maíz.

(BCP, 2000). El sector ganadero presentó una mejoría a inicios

de año aunque la posible aparición de un brote de fiebre

aftosa, ha hecho descender el nivel que había alcanzado el Paraguay,

cerrando oportunidades para vender carne fresca paraguaya.

El

sector manufacturero siguió presentando un pobre desenvolvimiento

(O.9% de crecimiento). El PIB también se resintió por el

poco impulso que recibió de las ventas al exterior, el llamado comercio

de triangulación, que nuevamente disminuyó, en parte, como

consecuencia de la crisis brasileña y en parte por el proceso de

integración, que se veía venir pero al cual no se establecieron

medidas paliativas. La disminución del comercio se refleja en el

número de desempleados, que alcanzó un 14%. Es bueno recordar

que en el Paraguay fue el comercio y no la industria el que absorbió

la mayor parte de la migración rural hacia la urbana.

Los

créditos para el sector privado disminuyeron, en forma acumulada,

en 9% (BCP, 2000). De hecho, el sector privado debe competir con el sector

público por esos recursos, a los cuales se le dificulta acceder

por el encarecimiento del mismo, dada la política contractiva del

Banco Central.

Las

esperanzas de que el crédito chino, las obras públicas, la

agricultura y la devolución de los ahorros ayudarían a una

reactivación económica, quedaron frustradas. Tal reactivación

no ocurrió. El único resultado fue incrementar la deuda pública

y presionar aún más las finanzas.

En

el plano fiscal, existe un anuncio de déficit fiscal, que alcanzaría

un 6% del PIB. Este déficit es consecuencia del mayor crecimiento

de los gastos corrientes (sueldos y jubilaciones) y la menor recaudación

de ingresos. Esta situación ha hecho que el Ministerio de Hacienda

presente el llamado Plan Zayas, que propone medidas tales como la creación

de nuevos impuestos, la eliminación de exoneraciones impositivas,

la supresión de los Consejos y la reestructuración de ciertos

ministerios. Con este Plan se evidencia aún más la delicada

situación fiscal aunque en el fondo no hace sino recoger las medidas

que fueron sugeridas al gobierno paraguayo por las distintas misiones del

FMI, Banco Mundial y el BID desde hace años y no se han implementado.

Se

observa también una caída de las reservas internacionales

del Banco Central. Según Mario Pastore, miembro del Directorio del

BCP, se han perdido alrededor de US$ 257 millones de reservas a partir

de junio de 1999, tendencia qué persistirá en tanto el BCP

persista en el intento de mantener fijo el tipo de cambio. Dado el bajo

nivel relativo de reservas, es muy probable que el BCP se vea obligado

a dejar flotar el tipo de cambio, que terminaría con una disparada

del dólar, incrementando las señales de inestabilidad macroeconómica.

En

este contexto, los posibles escenarios son:

i)

continuar sin reformas o el status quo,

ii)

implementación de ciertas medidas de reforma y

iii)

la reforma del Estado.

Escenario

I. Sin reformas

En

este contexto, se conserva la actual estructura ineficiente del Estado,

sobredimensionado y muy costoso, con lo cual el déficit fiscal sigue

aumentado. Se tratará de reducir el déficit fiscal vía

creación de nuevos impuestos y aumento de las tasas impositivas.

Se mantiene la política de sostener el tipo de cambio con la utilización

de reservas internacionales u otros nuevos préstamos, desincentivando

las exportaciones y favoreciendo las importaciones. Los favorecidos serán

los funcionarios públicos y se perjudicará la población

en su conjunto. Los riesgos de inestabilidad social, económica y

política son mayores dada la perspectiva de una torta mucho más

pequeña. La situación de pobreza en la que se encuentra la

mayor parte de población rural irá empeorando. Al final,

no quedará otra alternativa más que aceptar los condicionamientos

del Fondo Monetario Internacional.

Escenario

II. Venta de ciertas empresas públicas sin reforma del Estado

Por

ejemplo, la venta de la Antelco, de Corposana, de manera a obtener recursos

más o menos inmediatos para cubrir las necesidades de corto plazo.

Se mantiene la política cambiaria vigente. Esta medida no resuelve

los problemas de fondo sino los postpone para el futuro. Toda acción

que no se toma en el momento tiene posteriormente costos mayores.

Escenario

III. Proceso de reforma

El

proceso de la reforma del Estado hará posible la provisión

de servicios públicos de mejor calidad y más bajo costo.

Esto implica reestructuración del gasto público, reestructuración

impositiva, reforma de la seguridad social, completar la tarea de saneamiento

del sistema financiero, etc. En este escenario, el aumento de la inversión

interna y externa será posible y se podrá acceder a líneas

de crédito internacionales para facilitar la reconversión

laboral de los funcionarios estatales. Este esquema requiere de la creación

de consensos políticos que sean más de largo plazo y no se

reduzcan a un plano coyuntural.

En

caso de que se apruebe un proceso de reforma, esto no significa que la

situación económica y social mejorará inmediatamente,

pues deberá transcurrir un tiempo para alistar las tareas básicas.

El proceso de reformas es un continuum de actividades, que debe continuar

en un período largo.

Hasta

este punto, se han descrito los escenarios, acciones que están en

manos de los dirigentes políticos. Sin embargo, los agentes económicos

del sector privado también tienen una tarea: dejar de buscar la

tutela del sector público para el desempeño de sus actividades

y asumir una actitud más proactiva: asumir un liderazgo eficaz para

promover consensos, incrementar productividad y calidad, buscar nuevos

mercados, en consonancia con el mundo globalizado.

Ajuste

fiscal, exportación y reducción de las tasas de interés

son las bases firmes para retomar la línea de crecimiento. No hay

tiempo para seguir con retóricas sino que se deben tomar decisiones

concretas que ayudar a dar respuesta a las cada vez crecientes necesidades

de la población.

Una

buena noticia es principalmente la recuperación Brasil, que está,

de hecho, pavimentando el camino para un crecimiento mayor el próximo

año, -salvo, es claro, algún accidente de entre curso.

Los agentes económicos del sector privado también tienen una tarea: dejar de buscar la tutela del sector público para el desempeño de sus actividades y asumir una actitud más proactiva: un liderazgo eficaz, incrementar productividad y calidad, buscar nuevos mercados.

Ajuste

fiscal, exportación y reducción de las tasas de interés

son las bases firmes para retomar la línea de crecimiento.